A Comarca de Boquim, em parceria com o Ministério Público e o Executivo municipal, com o apoio institucional da Coordenadoria da Infância de Juventude (CIJ), realizou nesta terça-feira, 27.05, o I Fórum Municipal de Erradicação do Trabalho Infantil. O evento, que integra o Projeto de Erradicação do Trabalho Infantil em Boquim, tem a finalidade de reunir a rede de proteção da criança e do adolescente e segmentos da sociedade com o intuito de discutir estratégias de enfrentamento ao trabalho infantil.

De acordo com o Juiz Substituto da Comarca de Boquim, Roberto Alcântara, o projeto teve início a cerca de seis meses e o I Fórum é a conclusão teórica para posterior aplicação de ações efetivas. “Este encontro é muito importante pela união dos agentes da rede de proteção, que se encontram para discutir estratégias para a erradicação do trabalho infantil no município. Não podemos esquecer de destacar também que a Comarca de Boquim já vem implementando ações para o acolhimento institucional, inclusive com a inauguração de um abrigo, e a aplicação de medidas em meio aberto”, indicou o magistrado.

A Assessora da CIJ, Josevanda Franco, destacou o pioneirismo da cidade de Boquim no combate ao trabalho infantil. “O trabalho infantil é uma das formas mais violentas de agressão às crianças e adolescentes e essa é uma oportunidade dos operadores do Sistema de Garantias e Defesa (SGD), juntamente com a sociedade civil, de discutir a implementação de estratégias e ações para erradicar o trabalho infantil”, informou a representante da CIJ.

Segundo a Secretária Municipal de Assistência Social de Boquim, Joseilde Alves Ferreira, o Judiciário vem dando apoio integral às ações voltadas para as crianças e adolescentes no município. “Este é um excelente momento para sensibilizarmos a sociedade boquinense de que lugar de criança é na escola”.

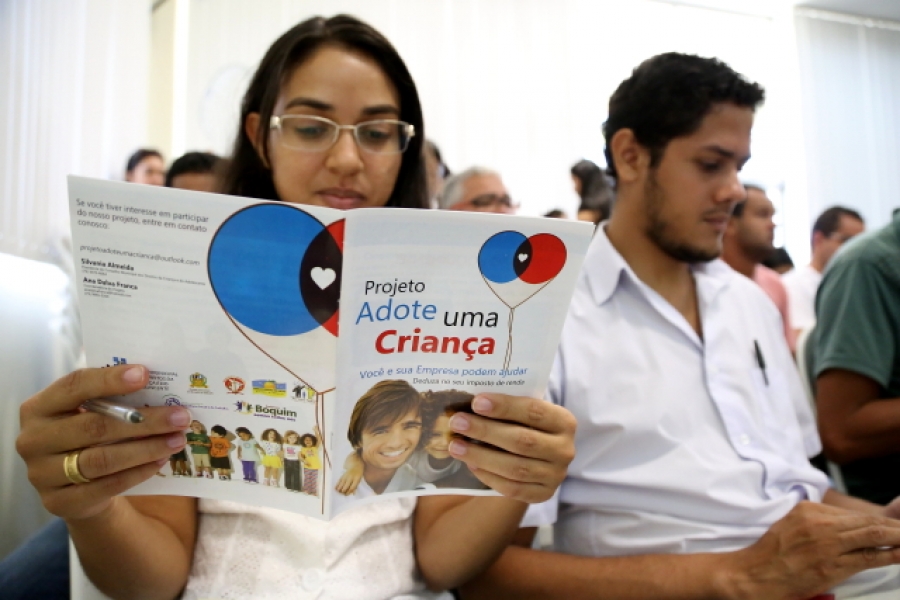

Na oportunidade, foi apresentado o Programa Adote uma Criança, no qual empresas e pessoas físicas podem contribuir para o Fundo Municipal dos Direitos da Criança e do Adolescente – FMCDA, com a possibilidade de dedução de tais valores no imposto de renda a pagar.